2025. 1. 26. 15:06 시장탐색1

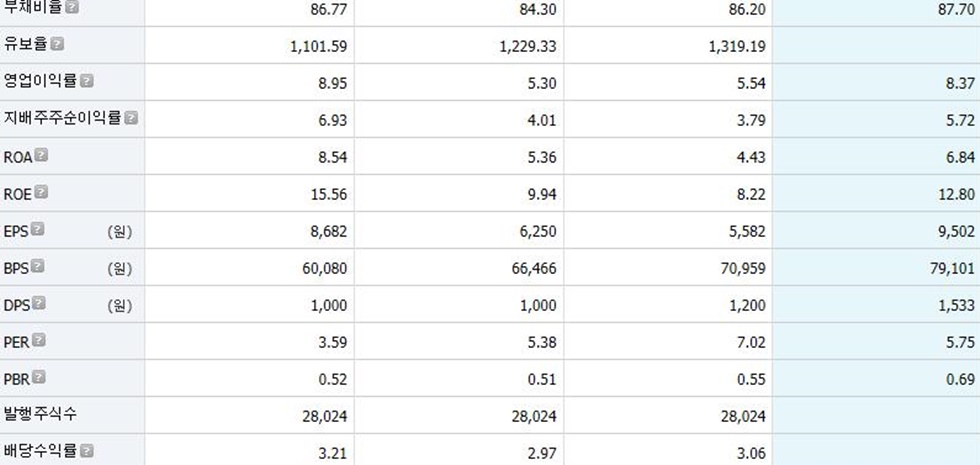

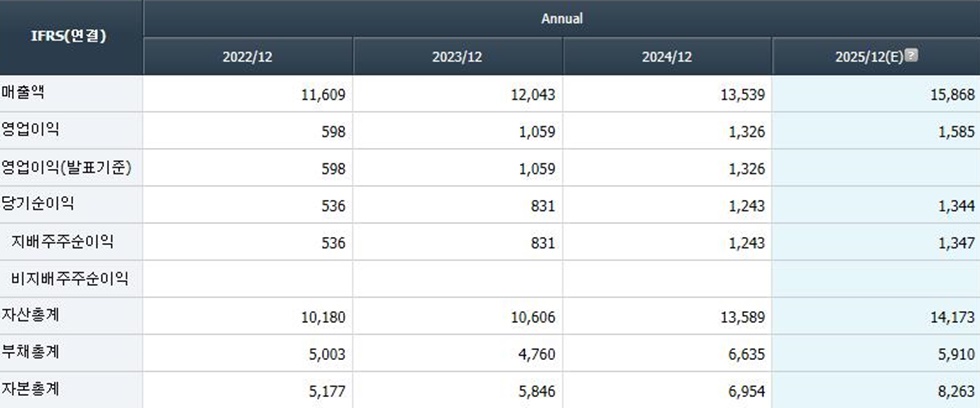

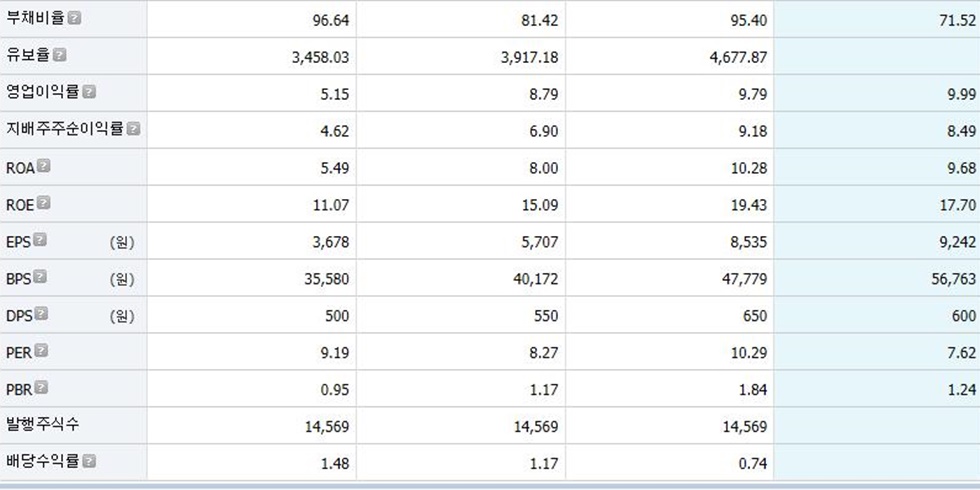

9.수익성지표 자기자본이익률 ROE

반응형

반응형

'시장탐색1' 카테고리의 다른 글

| 11.심리투자 빚을내서 투자하지 말라 (0) | 2025.01.27 |

|---|---|

| 10.심리투자 실수를 극복하라 (0) | 2025.01.27 |

| 8.경기침체 국내시정과 HBM반도체 (0) | 2025.01.25 |

| 7.AI데이터센터와 전기에너지 (0) | 2025.01.23 |

| 6.한국경제지표와 미국관세 및 환율의 흐름 (0) | 2025.01.23 |