2025. 1. 27. 06:50 종목의 탐색2

13.천연액화가스 LNG 관련주

반응형

●천연액화가스LNG 관련주

트럼트2기행정부에서는 향 후 미국산 석유구매 확대를 요구하게 될것이다.2017부터 2021년 트럼프1기 정부때에는 미국석유수입비중은 13.5% 정도이지만 이보다 훨씬 많은 요구를 해올 것이 분명하다.국내 정유산업은 중질유인 중동산에 특화되어 있다.경질유인 미국산보다 중질유인 중동산은 수송기간이 22일이 걸리지만 미국산은 50일에서 60일이 걸리기 때문에 이런 저런 비용이 더 많이 들것으로 보기 때문에 환율리스크에 가격리스크마져 겹치는 모양세이다.이를 극복하기 위해서는 서둘러서 강건한 에너지정책을 마련해야 할 것으로 보겠다.우리나라는 액화천연가스 즉.LNG수입액 세계 3위로 국제 LNG시장에서 큰손이기도 하다.사실 LNG는 우리에게 너무나도 중요한 에너지다.2024년도에 소비된 전기의 약 29%는 LNG로 만들어졌다.LNG발전은 대표적인 분산형 에너지로 재생에너지나 원전과는 달리 경직적이지 않고 유연하다.도심지역의 도시가스와 지역난방의 원료 또한 LNG가 쓰이기 때문에 이에 대한 수요가 증가할 전망이다.주요수입국은 호주가 23%.카타르 19.5% .말레지아13.9%.미국이 11.6% 이다.요컨데 우리나라는 환율과 트럼프2기라는 이중고에 대비하여 미국산 석유수입확대는 최소화하고 그 대신 미국산 LNG수입을 늘리는 실리적 외교에 중점을 두어야 할 것으로 보겠다.미국도 LNG수입을 확대해줄 것을 요구하고 있기 때문에 타국가의 LNG수입을 줄이고 미국의 수입을 늘리주면 협상이 가능하다고 볼 수 있을 것이다.그것이 우리나라 정유산업의 질은 높히고 비용은 최소화할 수 있으며 LNG확대로인한 효율적인 에너지를 보급시키는 강건한 정책이 될 것으로 보겠다.트럼프2기 행정부는 미국중심의 세계질서를 재정비 하기 위하여 중국.중동.러시아 등 에너지 강국들의 힘을 약화시키기 위하여 석유 및 가스시추를 통하여 에너지 가격을 낮추는정책을 시행하려고 하고 있다.따라서 드릴 베이비 드릴(Dril Baby Dril)이라는 석유시추를 강조하면서 알래스카 원유 및 가스 시추 규제 폐지와 액화천연가스 LNG 수출승인 재개 및 알래스카의 유전 및 가스전 규제 철회 등을 골자로 한 행정명령에 서명하였다.미국에서 남아도는 천연가스를 수출하기 위하여 LNG운반선이 필요하게 되므로 우리나라에서는 조선관련주가 수혜주가 될 것으로 보이고 LNG가스 액화터미널이 필요하게 되니 냉각.보냉.피팅 관련 기업들 역시 수해주가 될 것으로 보겠다.관련주에 대하여 잘 살펴보고 실적과 성장성을 분석한 후 저점매수권에서 분할매수하는 잔략이 필요하다고 보겠다.

◐관련주

⊙조선주

▶HD현대중공업.HD한국조선해양.HD현대미포.삼성중공업.한화오션

⊙조선기자재

▶HD현대마린솔루션.HD현대마린엔진.SK오션프랜트.대양전기공업.하이록코리아.동성화인텍.한화엔진.인화정공.성광벤드.현대힘스.태광.태웅.한국카본

⊙LNG

▶HD한국조선해양.HD현대미포조선,HD현대마린솔루션.HD현대인프라코어.GS.삼천리.한국가스공사.SK오션플랜트.삼성중공업.ㄴ한화엔진.SK가스.SK.지역난방공사.동성화인텍.한국카본.비에치아이

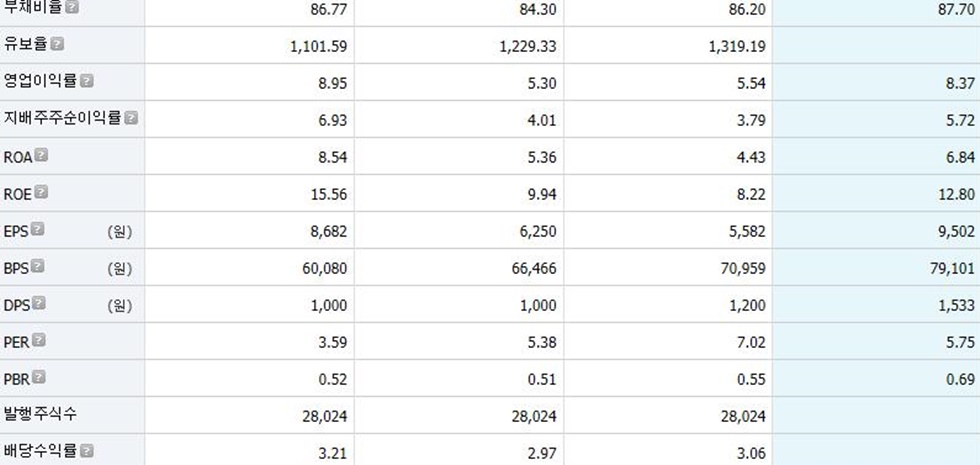

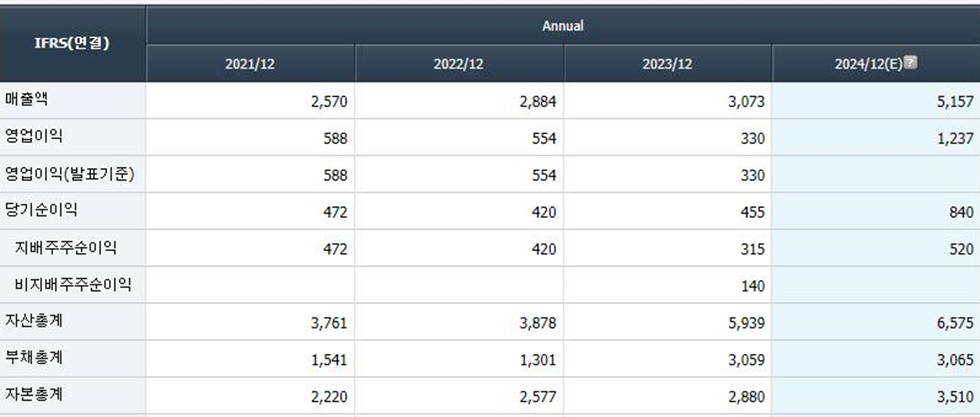

◐반드시 실적을 점검하여야 한다.

반응형

'종목의 탐색2' 카테고리의 다른 글

| 12.신동사업 및 방산사업 매출호조 풍산 (0) | 2025.01.26 |

|---|---|

| 11.자회사 실적호조 LS (0) | 2025.01.25 |

| 10.신성장부문 집중투자로 호실적 달성 삼화전기 (0) | 2025.01.25 |

| 9.테이터센터 액침냉각기술 GST (0) | 2025.01.22 |

| 8.니케게임 글로벌 매출 호조로 수익 증가 시프트업 (0) | 2025.01.22 |