2025. 3. 15. 17:23 거래소관심주1

13.함정정비MRO사업 한화오션

●함정정비MRO사업 한화오션

종합 조선해양 전문회사로서 사업부문은 상선. 해양 및 특수선.기타사업으로 서비스.해상화물운송으로 구성되어 있다.LNG 운반선.유조선.컨테이너선.LPG선 등 각종 선박과 다양한 해양제품 그리고 잠수함.구축함구난함. 경비함 등 특수선을 건조하고 있다.선박 건조 등에 필요한 철판 제품은 포스코.현대제철 등 국내제철소와 일본 및 중국에서 매입하고 있고 선박 주요 부품인 엔진은 현대중공업.한화엔진 등으로부터 매입하고 있다.국내 조선사 전반에 걸쳐 높은 선가의 선박들이 건조되면서 매출 및 영업이익이 모두 증가하고 있으나 동사는 건조 지연 영향으로 경쟁사 대비 수익성 개선이 더딘 편이다. 2025년 부터 잠수함과 함정 유지보수 및 정비사업 MRO 매출도 증가할 것으로 기대되고 있다. 미국의 요청으로 국내 최초로 수주한 미국 해군 함정을 성공적으로 정비하면서 MRO사업은한미해양방산협력을 한 단계 성장시켰다.한화오션은 2월13일 미 해군 군수지원함 "월리 쉬라"호 가 거제사업장에서 6개월간 진행한 정비사업을 마치고 출항했다고 밝혔다.국내에서는 처음 수주한 미 해군함정 유지.보수.정비(MRO)사업을 성공적으로 마무리 한 것이다.이는 한미 양국 간 긴밀한 협력 관계를 보여주는 증거이며 향후에도 협력관계를 더욱 강화할 수 있는 기회를 마련한 것으로 보겠다."월라 쉬라"호의 진행된 MRO작업은 선체 및 기관 유지보수.주요 장비 점검 및 교체.시스템업그레이드 등 전반적인 정비 작업이 포함되었다.한화오션은 미해군이 요구하는 기술들을 충족시키며 정비 품질과 효율성 면에서 만족할 성과를 입증했다.특히 초기 계약할 때 인지하지 못했던 새로운 정비 쇼요를 확인해 문제해결능력을 보여주며 미해군의 신뢰를 더욱 굳혔다.계약금도 당초 계약금보다 대폭 늘어났다.2024년 7월 미 해군과 함정정비협약 MSRA을 체결한 후 한달만에 "월라 쉬라"호의 창정비를 수주하고 11월에는 미 해군 7함대 소속 급유함 "유콘"호의 정기 수리 사업도 수주하였다.한화오션은 이 번 사업을 통해 국내조선사업의 정비 기술력이 글로벌 수준에서도 충분한 경쟁력을 갖추고 있다는 것을 확인하고 동반 성장 할 수 있는 글로벌 MRO 사업 모델을 지속적으로 구축해나갈 예정이다.전 세계 해군 MRO시장은 약 80억 달러 규모로 성장하고 있다.미국도 인도.태평양 지역에서 함정 유지보수 역량을 강화하기 위해 우방국 조선소와 협력을 확대하고 있다.한화오션은 2025년에도 5척에서 6척 정도의 미 해군 함정 MRO사업 수주 목표를 추진하고 있다.

1. 밸류서치분석은 다음과 같이 분석해 보았다.

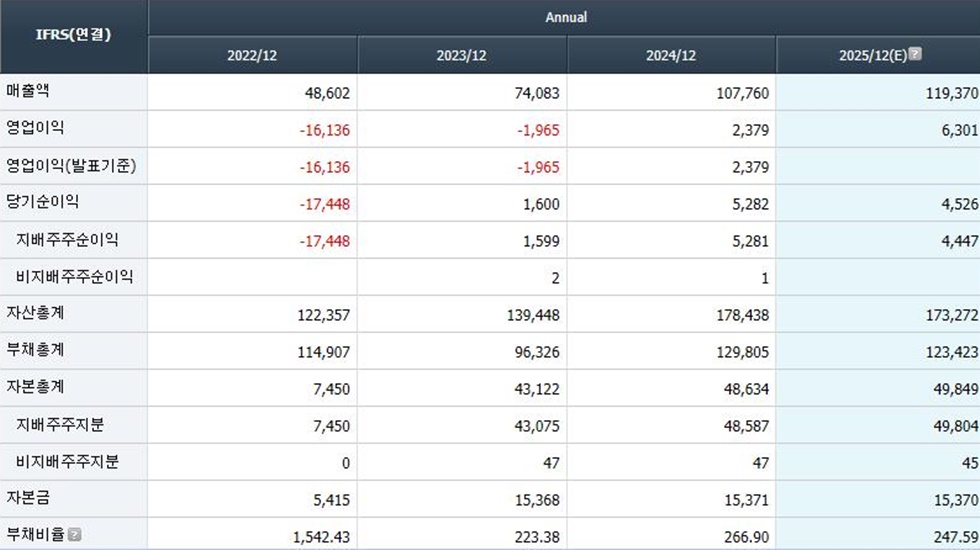

한화오션실적 (단위: 억원, %, 배 ) 306,413,000

1).성장성,수익성, 안정성 분석으로 적정목표주가 산출하여 보았다.

| 분석일자 | 2025.3.17 |

| 성장성 | (영업이익XROE)÷발행총주식수=(6,301억X9.57)÷306,413,000주=19,679원 |

| 수익성 | (당기순이익XROE) ÷발행총주식수=(4,526억X9.57)÷306,413,000 주=14,136원 |

| 안정성 | (BPSxR0E) ÷기준금리=(16,256원X9.57) ÷2.75=56.570원 |

| 적정목표주가 | (성장성+수익성+안정성)÷3 =30,128원 |

▶시장에서는 추정목표가를 62,000원 까지 분석하였다

▶밸류서치분석은 추정목표가를 30,128원으로 분석하였다.

2). 위에서 산출한 추정목표주가가 성장성, 수익성, 안정성 등 종합적 평가를 통하여 합리적인 타당성이 가능한지를 분석해 보았다.

▶기업의 수익성을 알아보기 위해서는 ROE. 즉 자기 자본수익률을 보아야 한다. 그러나 ROE와 함께 살펴볼 것은 매출액순이익률을 함께 고려하여 수익성여부를 판단하는 것이 진정한 수익성 여부를 알 수 있다고 하겠다. 또한 수익성의 지속적 창출을 위해서는 매출액성장률이 지속적으로 창출되어야 한다. 매출액순이익률이 증가할수록 수익성이나 높아지는 것이고, 매출액성장률이 높아질수록 성장성은 높아지는 것이다. 재무레버리지비율이 높아지면 기업의 안정성이 저해될 수 있다. 따라서 기업이 산출한 ROE가 높게 나오더라도 자기 자본은 낮고 부채가 커진다면 추정목표주가는 할인되어야 할 것이다.

▶매출액순이익률이란 총매출액에서 당기순이익이 차지하는 비율을 말한다. 이 비율이 클수록 기업의 수익성은 커지게 되어 ROE수치는 높아진다. 여기서 가장 중요한 포인트는 ROE가 너무 높게 나올 경우에는 재무레버리지가 높기 때문에 ROE가 높게 나온 것은 아닌지 반드시 분석해야 할 필요성이 있다. 재무레버리지가 너무 높아서 ROE가 높다는 것은 외부로부터 조달받은 자금을 통해 경영활동을 하여 수익을 극대화했다고 볼 수도 있지만 잘 못 쓰면 독이 될 수 있다. 재무 레버리지는 호경기 때에는 부채를 투입해서 더 많은 이익을 얻을 수 있지만, 반대로 불경기 때에는 레버리지가 큰 기업의 경우 위험성이 높아진다. 매출액 순이익률이 낮아지면서 수익성이 하락하는 것을 단지 재무 레버리지를 높여 방어할 수도 있다는 것을 분석해 내야 하고 이 비율이 높은 경우에는 부채비율과 자기자본바율을 함께 고려하여 적정목표주가를 할인하여 산출하여야 한다. 재무레버리지비율은 250% 이하( 2.5배)이어야 하고 이 비율이 낮을수록 자기 자본비율이 높아져 기업안정성은 좋아질 수는 있겠으나 적당히 부채를 끌어와서 그 레버리지를 이용하여 매출액을 확대하는 과감한 성장정책이 기업의 수익성과 연결될 수 있기 때문에 필요한 레버리지를 사용하는 경영방법은 반드시 위험하다고만은 할 수 없다.

①.[(당해년도매출액-전년도매출액)X100]÷당해년도매출액=매출액성장률

②.(당기순이익X100)÷매출액=매출액순이익률

③.(자산총계X100)÷자본총계=재무레버리지비율

| % | 2021 | 2022 | 2023 | 2024(E) |

| ROE | -117.79 | 6.23 | 11.52 | 9.57 |

| 매출액순이익률 | -35.90 | 2.16 | 4.90 | 3.79 |

| 매출액성장률 | 34.39 | 31.25 | 9.73 | |

| 제무레버리지비율 | 1642.43 | 323.38 | 366.90 | 347.59 |

| 재무레버리지비율은 250이하는 안정적으로 볼 수 있다. 레버리지비율이 250이상 300까지는추정목표가의15%할인, 300% 이상은 20%할인 하여 목표가를 추정할 수 있다. | ||||

▶다음은 부채비율, 자기 자본비율로 안정성을 분석해 보았다.

| 2021 | 2022 | 2023 | 2024(E) | |

| 부채비율(%) | 1542.43 | 223.38 | 266.90 | 247.59 |

| 자기자본비율(%) | 6.09 | 30.92 | 27.10 | 28.74 |

일반적으로 부채비율은 100% 이상. 자기자본비율은 70% 이상을 양호한 기준으로 보고 있다.그러나 부채베율은 150%까지는 안정적 기준으로 보고 있다. 부채비율=(부채총계x100)÷자본총계) 자기자본비율=(자본총계x100)÷자산총계 |

||||

◈추천종목이 아닙니다. 반드시 종목 선정은 투자자가 재무제표, 실적, 수급동향 및 공매도잔고현황, 본인의 자금성향등을 고려하여 시장분석을 통하여 성공투자 하시기 바랍니다.

'거래소관심주1' 카테고리의 다른 글

| 9.뷰티 디바이스 에이피알 (0) | 2025.02.12 |

|---|---|

| 5.HBM반도체 선도기업 SK하이닉스 (0) | 2025.01.24 |

| 10.지속적인 성장세 경동나비엔 (0) | 2025.01.20 |